董事长悄悄减持?3000亿"光伏茅"紧急回应!光

时间:2022-04-22 09:57

来源:未知

点击:

次

市值3000多亿的“光伏茅”引发舆论关注。

市值3000多亿的“光伏茅”引发舆论关注。

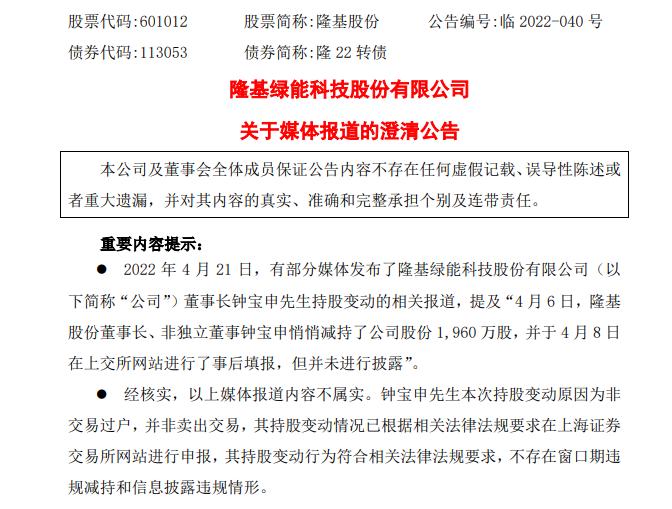

4月21日,有媒体发文称,隆基股份董事长钟宝申悄悄减持了1960万股,但没有发布公告,或存在窗口期违规减持和信披违规情形。

对此,21日晚间,隆基股份发布澄清公告,媒体报道内容不属实。钟宝申因家庭财产分割,本次持股变动原因为非交易过户,其持股变动行为符合相关法律法规要求,不存在窗口期违规减持和信息披露违规情形。

值得注意的是,自2021年11月2日以来,隆基股份股价一路下跌,期间跌幅超过37%,市值较高点蒸发2000亿元。

董事长悄悄减持股份?

4月21日,3000多亿市值的“光伏茅”隆基股份,因董事长钟宝申的一份持股变动,引发舆论关注。有媒体报道称,隆基股份董事长钟宝申“大笔减持”未公告,或存在窗口期违规减持和信披违规情形。

报道提及:“4月6日,隆基股份董事长、非独立董事钟宝申悄悄减持了公司股份1960万股,并于4月8日在上交所网站进行了事后填报,但并未进行披露”。

对此,21日晚间,隆基股份在上交所发布澄清公告称,经核实,以上媒体报道内容不属实。钟宝申因家庭财产分割于4月6日在中国结算上海分公司办理了证券非交易过户业务,过出公司股票1960万股。本次变动后,钟宝申持有公司股票数量为7026万股。 隆基股份强调,本次持股变动原因为非交易过户,并非卖出交易,其持股变动行为符合相关法律法规要求,不存在窗口期违规减持和信息披露违规情形。钟宝申相关持股变动情况已根据《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则(2022修订)》《上海证券交易所上市公司自律监管指引第8号——股份变动管理》相关要求在上交所网站进行申报。

隆基股份强调,本次持股变动原因为非交易过户,并非卖出交易,其持股变动行为符合相关法律法规要求,不存在窗口期违规减持和信息披露违规情形。钟宝申相关持股变动情况已根据《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则(2022修订)》《上海证券交易所上市公司自律监管指引第8号——股份变动管理》相关要求在上交所网站进行申报。

根据公开资料显示,非交易过户指的是因发生证券继承、赠与、依法进行的财产分割、法人资格丧失等情形之一涉及证券持有人变更的,作为过出方和过入方可以申请办理非交易过户登记。

在隆基股份相关澄清公告发布后,有媒体报道称,上述公告提及的“家庭财产分割事项”或为董事长钟宝申与妻子离婚后的财产分割。

按照隆基股份最新股价62.58元/股计算,此次过户的1960万股价值12.27亿元,而钟宝申持有的剩余7026万股价值超43亿元。

市值较去年高点蒸发2000亿

截至4月21日收盘,隆基股份股价跌6.32%,报62.58元/股,最新市值为3387亿元。 隆基股份曾是一只大牛股,2020年3月下旬至2021年11月初,股价涨幅接近4倍,总市值从1200多亿元飙升至5400多亿元。自2021年11月2日以来,隆基股份股价震荡下跌,期间跌幅超过37%,市值较高点蒸发2000亿元。

隆基股份曾是一只大牛股,2020年3月下旬至2021年11月初,股价涨幅接近4倍,总市值从1200多亿元飙升至5400多亿元。自2021年11月2日以来,隆基股份股价震荡下跌,期间跌幅超过37%,市值较高点蒸发2000亿元。

近日,隆基股份被云南省取消电价优惠一事,也备受关注。

4月5日晚间,隆基股份在上交所公告称,公司于4月1日收到《云南省发展和改革委员会关于明确隆基绿能科技股份有限公司有关用电价格的函》,根据国家有关部门清理优惠电价政策的要求,取消公司在云南省享有的优惠电价政策和措施,自2021年9月1日起,公司全部用电价格通过电力市场化交易方式形成,直接与电网企业结算。

隆基股份表示,截至2021年末,公司在云南已投产的切片产能占公司总产能的比例约为54%。鉴于公司在云南省内的投资项目不能再执行原合作协议中双方约定的电价,将会在一定程度上增加云南省内投资企业的生产成本,电费占硅片全工序加工成本比例为15%左右,对公司利润会产生一定不利影响。

受上述消息的影响,隆基股份4月6日大跌5.51%,单日市值蒸发200多亿元。

有研究机构测算,目前单晶硅片非硅成本约为0.11元/W,按照目前含税电价预计0.25元/kWh,电力成本约为0.0165元/W,约占总体非硅成本15%左右。测算云南电价每上涨1毛/kWh,工业硅对应成本提升约1.16元/kg,硅料对应成本提升4.87元/kg。该研究机构表示,此次电价调整对光伏产业链成本提升有影响,但影响可控,2022年上游产能逐季释放支撑终端供应,下游需求旺盛维持大年预期。

此外,作为光伏龙头,隆基股份参与了光伏产业的多个重要环节,可以转嫁部分成本。隆基股份官网显示,公司单晶硅片P型M10 165μm厚度(182/247mm)4月13日更新报价,单片价格6.82元,较前次(3月25日)6.70元涨价0.12元,涨幅约1.79%。这也是隆基股份182mm硅片价格年内的第五次涨价。

机构:光伏行业需求持续向好

今年3月初以来,光伏板块持续调整,Wind光伏指数跌幅接近27%。近两日,光伏逆变器龙头,千亿市值的阳光电源业绩不及预期,加重了光伏板块的跌势。

阳光电源于4月19日晚发布年报,2021年度,公司归属于上市公司股东的净利润为15.83亿元,同比减少19.01%。归属于上市公司股东的扣除非经常性损益的净利润为13.35亿元,同比减少27.72%。公司净利润下滑主要系销售费用增加、资产减值计提及信用减值损失所致,2021年公司加大海外销售渠道建设,同时由于部分海外电站延期并网导致应收账款损失增加,以及因疫情影响部分合同履约带来减值损失。

4月20日,阳光电源股价20CM跌停;4月21日,该公司股价又跌去了10.54%。不过,有券商表示,公司短期困难已过,2022年公司光伏逆变器出货有望达到70GW,继续保持市占率稳定上升,同时随着IGBT供应的逐步释放,成本端压力有望逐步得到缓解,公司逆变器业务毛利率有望企稳回升。此外,公司储能业务高速增长,有望为公司打开新的盈利增长点。

虽然光伏板块近期调整幅度较大,但从多数券商的观点来看,依然看好行业的发展前景。华福证券表示,包括美国对东南亚光伏反规避调查、电价提升等消息冲击光伏板块情绪面,对市场走势带来不利影响,但从基本面看,一季度光伏排产的高景气度可以印证光伏板块整体需求持续上行,全年需求大增的预期不断强化,短期情绪影响不改基本面上行格局。

中信证券也指出,从需求来看,海外需求主要来自欧洲市场和拉美市场,国内主要来自分布式项目,地面电站也有望逐步启动;从产业链排产情况来看,预计5月份光伏组件的排产要好于4月份,未因物流等因素受到实质性影响;从产业链价格来看,光伏硅料在有新增投产的情况下,最高价格涨至250元/kg以上,背后也反映了终端需求的旺盛。预计2022年全球光伏新增装机有望达230GW,同比增长超30%,且需求节奏有望逐季改善。

新浪微博

新浪微博 微信

微信